Lo zar dell’energia del mondo (di Piergiorgio Rosso)

Chi ha parlato per primo di estendere al 2018 l’accordo sui tagli alla produzione di petrolio fra i principali paesi produttori OPEC e non-OPEC? No, non è stato il re saudita Salman né altri monarchi medio-orientali. E’ stato il Presidente Putin. Sembra proprio che le circostanze storiche, tecnologiche e politiche abbiano consegnato alla Russia il ruolo di produttore determinante sul mercato del petrolio insieme agli USA. Sulle peculiarità della produzione statunitense di petrolio (da scisti, perforate in orizzontale, shale oil in inglese) ormai la questione è chiara: non profittevole al di sotto di circa 40-50 USD/barile per cui molte società sono fallite negli ultimi due anni, mentre altre sono sopravvissute grazie ad accorte politiche finanziarie di assicurazione dei ricavi (hedging), ma tutte sono prontissime a rientrare sul mercato quando i tagli alla produzione OPEC fanno rialzare il prezzo al di sopra di quella soglia, rosicchiando quote di mercato internazionale.

Questo i sauditi ormai l’hanno capito, ma sembra non si siano resi conto che anche la Russia si dimostra interessata a tenere relativamente basso il prezzo internazionale del petrolio. Disallineando in questo modo gli interessi sauditi da quelli russi. La Russia ha aumentato la sua produzione sensibilmente – fino a 11 milioni di barili al giorno – ancorché silenziosamente, prima di aderire agli accordi OPEC. Questo ha reso evidente ai sauditi che la loro politica di rialzo dei prezzi sarebbe fallita se non avessero coinvolto anche i russi nell’accordo. Da qui una serie di visite ed accordi ad altissimo livello, inimmaginabili solo pochi anni fa, passando sopra al fatto che Mosca sia l’alleato più forte dei nemici storici dei sauditi e cioè gli iraniani.

E così Putin ha giocato i sauditi. Come può permetterselo?

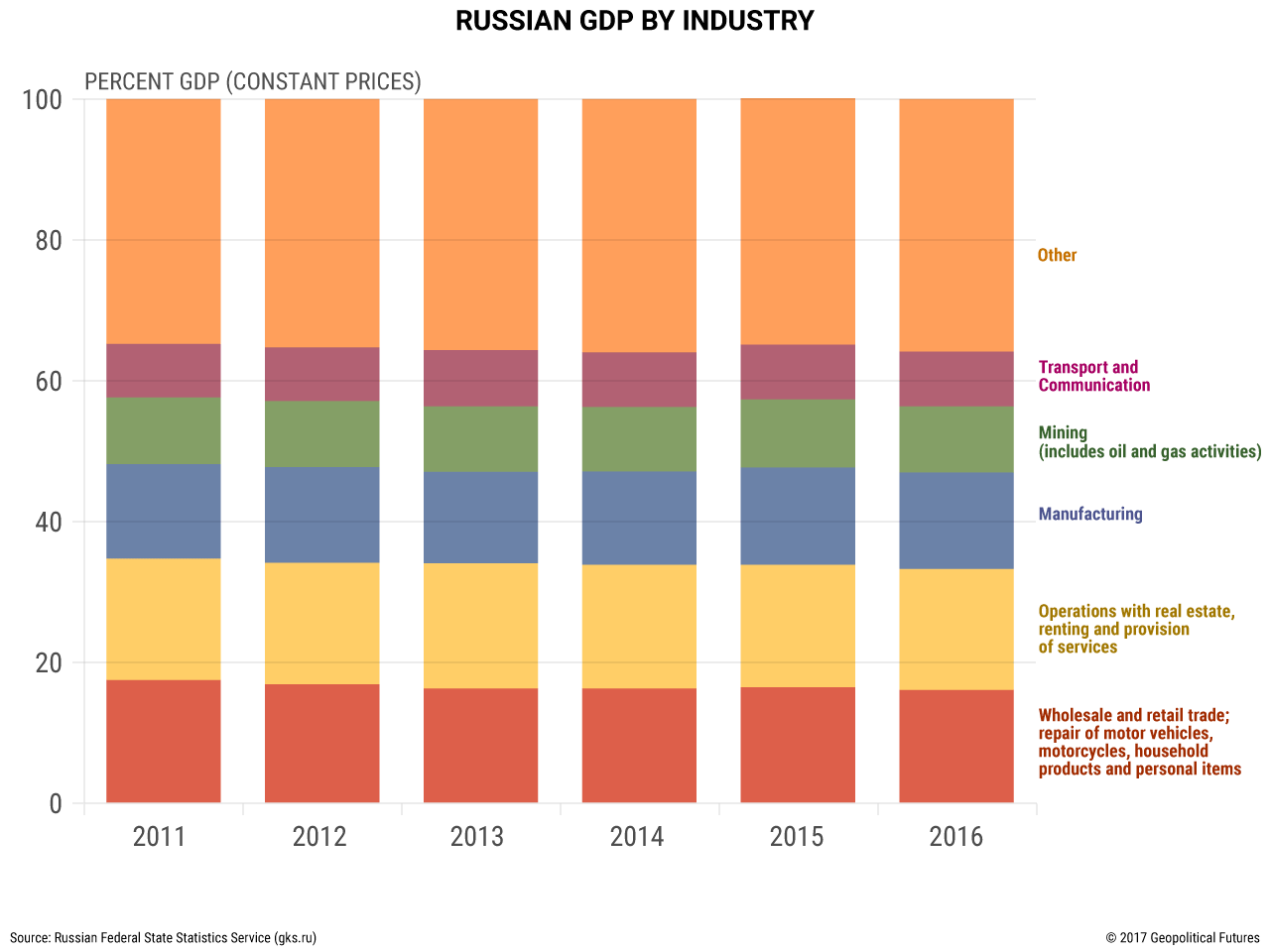

Il fatto è che Mosca ha intravisto più vantaggi che svantaggi nel tenere il prezzo relativamente basso. Prima di tutto si tengono a bada i produttori statunitensi, limitandone le possibilità di espansione e le certezze di ottenere nuovo credito finanziario: margini bassi e devoluti a ripagare i debiti. Secondo, il prezzo basso del petrolio comporta una basso valore del rublo e questo beneficia l’economia russa. Terzo, l’intera economia russa sta dimostrandosi molto resiliente al crollo del prezzo di petrolio. Recentemente Geopolitical Future ha dedicato un’analisi approfondita a questo tema. In Fig.1 la composizione del PIL russo per settore economico, mentre in Fig. 2 la composizione dell’export. Ovviamente nonostante gli sforzi fatti in questi due anni, molta strada deve fare la Russia per rimpolpare l’ormai anemico fondo di riserva e soprattutto per poter procedere nell’ambizioso programma di ammodernamento del settore militare, senza mettere in pericolo il consenso e la coesione sociale, destabilizzati dall’elevata inflazione e dalla necessità di tassare nuovi beni e redditi per compensare le minori entrate del settore energetico.

Questa inattesa resilienza dell’economia russa è comunque stata sufficiente finora a far sì che gli accordi di limitazione della produzione fossero fatti secondo i termini posti dai russi siano essi economici o geopolitici. I sauditi e gli altri paesi OPEC sembrano ora averlo capito e accettato.

Figura 1

Figura 2